AKUNTANSI DASAR KELAS 12

KONSEP DASAR & RANGKUMAN MATERI AKUNTANSI PERUSAHAAN JASA & DAGANG MATAPELAJARAN EKONOMI

SMA KELAS 12

Akuntansi dasar kelas 12 – Materi mata pelajaran Ekonomi kelas 12. Kurikulum 2013

KONSEP DASAR AKUNTANSI – Akuntansi Dasar kelas 12

Pengertian Akuntansi , Asal kata : to account = menghitung/mempertanggungjawabkan. Secara luas : Language of Business. Secara sempit : pencatatan, pengklasifikasian, pengikhtisaran transaksi sehingga terbentuk laporan keuangan.

Konsep akuntansi adalah aturan baku yang menjadi landasan dalam pelaporan informasi akuntansi. Ada beberapa konsep atau asas dalam akuntansi:

- Asas Pemadanan.Penghasilan dan biaya yang dikeluarkan suatu perusahaan dapat dilaporkan dalam suatu laporan melalui dua pendekatan, yaitu:

- Cash Basis. Dengan pendekatan ini, penghasilan dilaporkan pada saat uang telah diterima, dan biaya dilaporkan pada saat uang keluar.

- Accrual basis. Penghasilan dilaporkan pada saat diterima, dan biaya dilaporkan pada saat biaya itu terjadi agar penghasilan tersebut diperoleh.

- Konsep kesatuan usaha (Business Entity), adalah bahwa setiap perusahaan dianggap sebagai suatu lembaga yang berdiri sendiri. Karena berdiri sendiri maka keuangan perusahaan harus terpisah dari keuangan pemilik, keuangan direktur dan keuangan karyawan.

- Kesinambungan (Going Concern), artinya perusahaan dianggap akan beroperasi selama waktu yang tidak dapat ditentukan. Atas dasar inilah, laporan keuangan perusahaan perlu disusun secara periodik (per bulan, triwulan, semester, atau per tahun).

- Asas Matching Concept (pembandingan pengeluaran beban dengan penghasilan). Dengan membandingkan biaya dengan pendpatan yang dihasilkan selama periode terjadinya biaya tersebut.

- Asas harga perolehan. Harga perolehan adalah nilai atau biaya yang dikorbankan untuk memperoleh suatu barang hingga barang tersebut siap digunakan. Baca artikel sebelumnya !

Kegunaan Akuntansi – Akuntansi Dasar kelas 12

Memberikan informasi ekonomi dalam bentik laporan keuangan bagi pihak-pihak yang membutuhkannya.

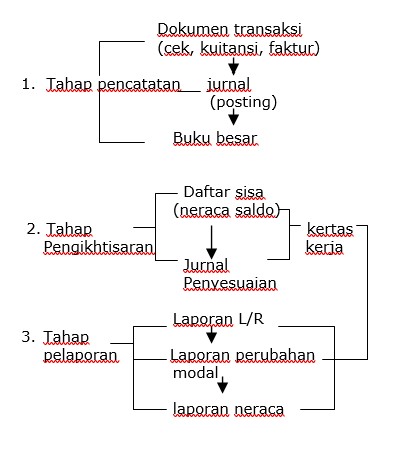

Siklus akuntansi : Siklus akuntansi adalah tahapan akuntansi dalam satu periode akuntansi.

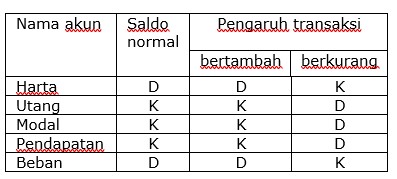

Macam-macam Akun/perkiraan

- Nominal = perkiraan rugi/laba, pendapatan dan beban

- Riil = perkiraan neraca : harta, utang, modal.

Sifat-sifat akun

Sumber pencatatan

- Faktur Bukti memorial

- Nota Debet

- Nota kredit

- kuitansi

Jurnal

berasal dari kata Jour (bahasa Perancis) yang artinya hari. Jurnal/buku harian adalah buku untuk mencatat setiap bukti pencatatan secara kronologis menurut nama akun dan jumlah yang harus di debet dan di kredit. Baca artikel sebelumnya!

Fungsi Jurnal

- Historis : dicatat berdasarkan tanggal transaksi.

- Pencatatan : disertai dengan dokumen dan harus dicatat dalam jurnal.

- Analisis: hasil analisis transaksi

- Informatif: memberikan informasi akan uaraian atau keterangan singkat.

Jurnal Akuntansi Perusahaan Jasa

Menginvestasikan kas dan peralatan ke dalam perusahaan

- Kas (D) …………….xx

- Peralatan (D) ……..xx

- Modal ………………xx

Membeli peralatan secara Tunai:

- Peralatan (D) ………xx

- Kas (K)………………..xx

Membeli peralatan secara Kredit:

- Peralatan (D) ………xx

- Utang Usaha (K)…………..xx

Penerimaan hasil jasa/ pendapatan , Secara tunai:

- Kas (D)……..xx

- Pendapata jasa (K) …….xx

Pendapatan hasil jasa, Akan diterima kemudian (belum diterima):

- Piutang (D)……..xx

- Pendapatan jasa (K)…..xx

Pembayaran utang

- Utang usaha (D)………xx

- Kas (K)………………xx

Pelunasan piutang

- Kas (D)…………..xx

- Piutang usaha (K)………xx

Pembayaran beban

- Beban gaji (D)……..xx

- Kas(K)…………………xx

Pengambilan pribadi

- Prive (D)…………xx

- Kas (K)…………………xx

Akuntansi Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatan usahanya membeli barang dagangan dengan tujuan dijual kembali, tanpa merubah bentuk dari barang tersebut. Baca Artikel sebelumnya !

Syarat Pembayaran

- Misal 2/10, n/30 artinya jika pembeli melunasi harga paling lambat 10 hari setelah tanggal transaksi akan memperoleh potongan 2%. Sedangkan jangka waktukredit (n) selama 30 hari setelah tanggal transaksi.

- EOM (End of Month): pelunasan dilakukan paling lambat pada akhir bulan yang bersangkutan, tanpa potongan.

Syarat Penyerahan Barang

- Prangko Gudang Penjual (Fob Shiping Point): ongkos pengiriman barang ditanggung pihak pembeli.

- Prangko Gudang Pembeli (Fob Destination Point): ongkos pengiriman barang ditanggung oleh pihak penjual.

- CIF (Cost, Freigh, and Insurance): pihak penjual menanggung biaya pengiriman barang dan premi asuransi kerugian atas barang tersebut.

Pencatatan Transaksi Perusahaan Dagang dalam Jurnal Umum

Jurnal dalam Akuntansi Perusahaan Dagang

a. Jurnal Khusus : untuk transaksi yang sifatnya berulang-ulang, terdiri dari:

-

- pembelian ( jurnal pembelian) : untuk transaksi pembelian secara kredit.

- penjualan ( jurnal penjualan): untuk transaksi penjualan secara kredit.

- J. penerimaan kas: untuk transaksi pemasukan kas.

- J. pengeluaran kas: untuk transaksi pengeluaran tunai.

b. Jurnal Umum: untuk mencatat transaksi yang tidak dapat dicatat dalam jurnal khusus.

Buku Besar – Akuntansi Dasar kelas 12

Merupakan suatu daftar yang berfungsi untuk mencatat segala perubahan harta, utang, modal, pendapatan dan beban.

Buku Besar Pembantu

Adalah buku atau perangkat yang dibuat untuk merinci secara individual bagian dari harta atau utang tertentu.

Tujuan buku besar pembantu

Adalah untuk memberi keterangan atau memberi rincian mengenai jenis harta atau utang.

Buku Besar Utama

Kumpulan akun yang saling berhubungan dan merupakan satu kesatuan, yang digunakan perusahaan dalam menyusun laporan keuangan.

Fungsi Buku Besar

- Tempat mencatat perubahan posisi keuangan.

- Pemberian informasi keuangan bilamana diperlukan secara efektif dan efisien.

- Sumber informasi penyuunan daftar sisa

- Sumber informasi penyusunan laporan keuangan

Jurnal Penyesuaian

Dibuat setiap akhir periode akuntansi.

Berikut perkiraan-perkiraan yang perlu disesuaikan beserta jurnalnya:

Penyusutan Aktiva Tetap

Beban Penyusutan (D) Rp…..

Akumulasi penyusutan (D) Rp…..

Pemakaian Perlengkapan

Beban perlengkapan (D) Rp…..

Perlengkapan (K) Rp…..

Apabila dalam soal tercatat:

- Perlengkapan yang terpakai/yang habis, catat sebesar yang terpakai

- Perlengkapan yang ada/yang tersisa, catat sebesar selisih perlengkapan dalam neraca saldo dengan perlengkapan yang tersisa.

Persediaan Barang Dagangan

Menutup persediaan awal

Ikhtisar Rugi Laba (D) Rp…..

Persediaan barang dagangan (K) Rp……….

Memunculkan persediaan akhir

Persediaan barang dagang (D) Rp…

Ikhtisar Rugi Laba (K) Rp..

Jurnal Penyesuaian Persediaan Barang Dagang dengan Pendekatan Harga Pokok Penjualan (HPP)

Untuk membuat penyesuaian dengan pendekatan HPP, harus diketahui unsur himpunan HPPdan letak saldo normalnya. Pembuatan jurnalnya adalah sbb:

Persediaan barang dagang awal

Harga Pokok Penjualan Rp……

Persediaan barang dagang Rp….

Pembelian

Harga Pokok Penjualan Rp…..

Pembelian Rp….

Beban angkut pembelian

Harga Pokok Penjualan Rp….

Beban angkut pembelian Rp…

Retur pembelian dan pengurangan harga

Retur pembelian dan PH Rp….

Harga Pokok Penjualan Rp…

Potongan pembelian

Potongan pembelian Rp…..

Harga Pokok Penjualan Rp….

Persediaan barang dagang akhir.

Persediaan barang dagang Rp…..

Harga Pokok Penjualan Rp….

Beban yang masih harus dibayar

Beban upah (D) Rp………

Utang upah (K) Rp…….

Pendapatan yang masih harus diterima; sewa, iklan, asuransi, dll.

Piutang sewa (D) Rp…..

Pendapatan sewa (K) Rp……

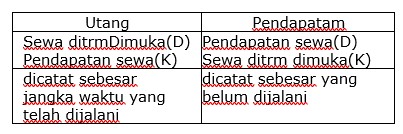

Beban dibayar dimuka: sewa, iklan, asuransi,dll.

Menggunakan pendekatan:

Pendapatan diterima dimuka; sewa, iklan, asuransi,dlll

Menggunakan pendekatan:

Laporan keuangan – Akuntansi Dasar kelas 12

Neraca adalah suau daftar harta, utang dan modal perusahaan pada waktu tertentu.

Laporan Rugi Laba

HPP = Persediaan awal + Pembelian Bersih – Persediaan Akhir

Pembelian Bersih = Pembelian + Beban Angkut Pembelian – (Retur Pembelian + Potongan Pembelian

Laba kotor = Penjualan bersih – HPP

Penjualan bersih = Penjualan – (Retur penjualan + Potongan penjualan)

Laba usaha = laba kotor – biaya penjualan – biaya umum/administrasi

Laba/rugi bersih = laba usaha +/- pendapatan/biaya di luar usaha = laba/rugi bersih

Laporan Perubahan Modal

Jurnal Penutup.

Jurnal penutup: jurnal yang dibuat pada akhir periode akuntansi untuk menolkan akun-akun nominal (pendapatan, beban, dan prive) untuk dipindahkan ke akun modal melalui ikhtisar R/L.

Cara Menyusun Jurnal Penutup

Menindahkan akun-akun pendapatan ke akun ikhtisar R/L.

Pendapatan Rp……..

Ikhtisar R/L Rp……

Memindahkan akun-akun beban ke akun ikhtisar R/L

Ikhtisar R/L Rp…….

Beban Rp……

Memindahkan sisa akun prive ke akun modal

Perusahan Perorangan:

Modal ….

Prive Rp…..

Perseroan Terbatas (PT):

Laba ditahan Rp…

Prive Rp…

Memindahkan sisa akun ikhtisar R/L ke akun modal

Jika laba :

Ikhtisar R/L Rp…..

Modal Rp…..

Jika rugi :

Modal Rp….

Ikhtisar R/L Rp…

Jurnal Pembalik – Akuntansi Dasar kelas 12

Tujuannya adalah untuk memudahkan pencatatan transaksi pada awal periode berikutnya, yaitu transaksi yang berhubungan dengan ayat jurnal penyesuaian.

Hal-hal yang memerlukan jurnal pembalik

Beban yang dibayar dimuka, yang dicatat sebagai Karena beban yang dibayar lebih dahulu sementara manfaatnya diterima kemudian, sehingga ayat jurnal pembalik untuk beban dibayar dimuka perlu dibuat jika transaksinya dicatat sebagai beban. Tetapi, jika transaksinya dicatat sebagai harta maka ayat jurnal pembalik tidak diperlukan, karena pada ayat jurnal penyesuaian akan muncul akun beban yang akan menjadi nol pada waktu ayat jurnal penutup diposting.

Beban yang masih harus dibayar, adalah beban yang pencatatannya dilakukan kemudian, tetapi manfaat dari beban tersebut telah diterima lebih dahulu. Misalnya utang gaji, utang bunga dan sebagainya.

Pendapatan diterima dimuka , yang dicatat sebagai pendapatan. Adalah pendapatan yang telah diterima perusahaan tetapi dilihat dari segi waktu belum merupakan pendapatan.

Pendapatan yang masih harus diterima. Adalah pendapatan yang sampai akhir periode telah dihasilkan tetapi belum dicatat sebagai pendapatan. Contoh pendapatan yang masih harus diterima adalah piutang sewa.